2026년 상속세 및 증여세 납부 기한과 연부연납 신청법을 완벽 정리해 드립니다. 신고 기한을 놓쳐 발생하는 가산세 위험을 방지하고, 대규모 세금 부담을 수년에 걸쳐 나누어 내는 연부연납의 자격 요건과 최신 금리 혜택을 지금 확인하여 자산을 안전하게 보호하세요.

2026년 상속세 및 증여세는 신고 기한을 하루만 넘겨도 20% 이상의 가산세가 발생할 수 있어 정확한 날짜 계산이 필수적입니다. 특히 최근 상속세율 및 공제 한도 개편 논의와 맞물려, 고액의 세금을 장기간 분할 납부할 수 있는 연부연납 제도의 효율적인 활용이 자산 승계 전략의 핵심으로 떠오르고 있습니다.

1. 2026년 상속세 및 증여세 신고·납부 기한

상속세와 증여세는 발생 시점에 따라 신고 기한의 기산점이 다르므로 주의가 필요합니다.

상속세 납부 기한

- 기한: 상속개시일(사망일)이 속하는 달의 말일부터 6개월 이내.

- 예외: 피상속인 또는 상속인 전원이 외국에 주소를 둔 경우 9개월 이내.

- 예시: 2026년 5월 10일 상속이 개시되었다면, 2026년 11월 30일까지 신고 및 납부를 완료해야 합니다.

증여세 납부 기한

- 기한: 증여받은 날이 속하는 달의 말일부터 3개월 이내.

- 예시: 2026년 5월 10일 자산을 증여받았다면, 2026년 8월 31일까지가 신고 기한입니다.

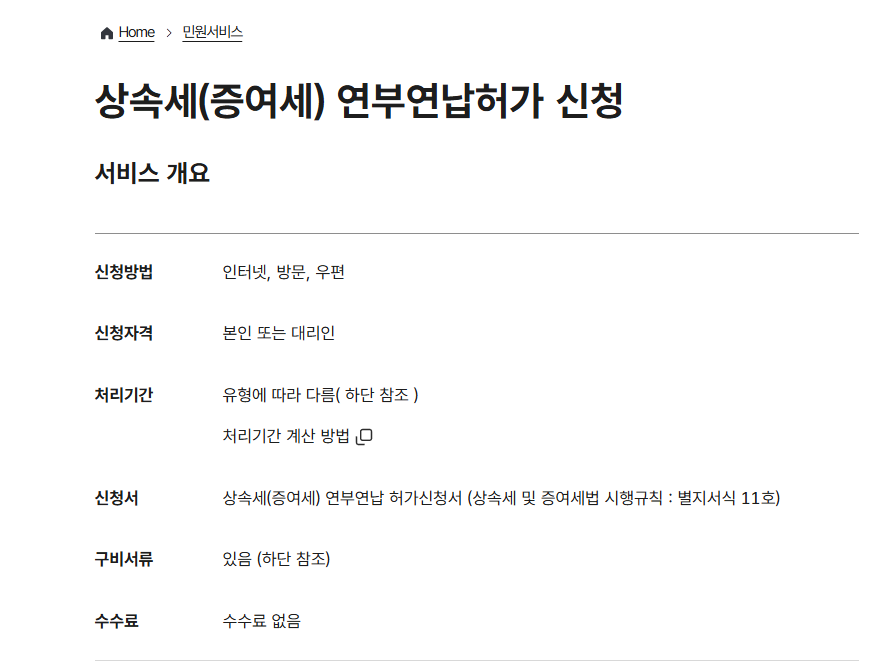

2. 세금 부담을 나누는 ‘연부연납’ 신청 가이드

한 번에 큰 금액을 납부하기 어려운 경우, 세무서에 담보를 제공하고 장기간 나누어 내는 연부연납을 신청할 수 있습니다.

연부연납 신청 조건

- 납부 세액: 납부해야 할 세액이 2,000만 원을 초과하는 경우.

- 신청 시기: 반드시 신고 기한 내에 관할 세무서에 신청서와 담보 제공 서류를 제출해야 합니다.

- 담보 제공: 부동산, 유가증권, 납세보증보험증권 등 세무서가 인정하는 담보가 필요합니다.

연부연납 기간 및 이자율 (2026년 기준)

- 일반 상속/증여: 최대 10년간 분할 납부 가능 (2026년 세법 개정 반영).

- 가업 상속: 특정 요건 충족 시 최대 20년까지 연장 가능.

- 가산금(이자): 2026년 시중 금리를 반영한 연부연납 가산금리(연 2.9% 내외, 변동 가능)가 적용됩니다.

3. 2026년 납부 시 주의사항 및 가산세 리스크

납부 기한을 지키지 못하거나 신고를 누락할 경우 강력한 패널티가 부과됩니다.

- 무신고 가산세: 납부세액의 20% (부정 무신고 시 40%).

- 납부지연 가산세: 미납부 금액에 대해 1일당 0.022%(연 약 8%)의 이자 성격 가산세 추가.

- 신고세액공제: 기한 내에 자진 신고할 경우 납부세액의 3%를 공제받을 수 있으므로 기한 준수가 곧 절세입니다.

자주 묻는 질문 (FAQ)

Q1. 연부연납 중 자산을 매각하면 남은 세금을 한꺼번에 내야 하나요? 연부연납 중이라도 담보로 제공된 자산을 매각하거나 담보 가치가 현저히 하락할 경우, 세무서에서 잔여 세액에 대한 일시 납부를 요구하거나 담보 교체를 명령할 수 있습니다. 따라서 매각 전 반드시 담당 세무사와 상의해야 합니다.

Q2. 현금이 없어서 부동산으로 세금을 내는 ‘물납’도 가능한가요? 상속세의 경우 부동산이나 유가증권 점유 비중이 높아 현금 납부가 곤란하다고 인정될 때 제한적으로 물납이 가능합니다. 다만, 증여세는 원칙적으로 물납이 불가능하며 연부연납만 허용된다는 점을 유의하십시오.

Q3. 2026년에 적용되는 연부연납 이자율은 고정인가요? 아닙니다. 연부연납 가산금리는 국세청장이 정기적으로 고시하는 기획재정부령 금리에 따릅니다. 2026년 상반기 기준 금리를 확인하여 신청 시점의 정확한 이자 비용을 계산해야 합니다.

Q4. 연부연납 신청 후 승인이 거절될 수도 있나요? 네, 제공하는 담보의 가치가 부족하거나 압류 등 권리 관계가 복잡한 경우 거절될 수 있습니다. 이 경우 기한 내에 현금 납부를 하지 못하면 바로 가산세가 부과되므로 신뢰할 수 있는 담보를 준비하는 것이 중요합니다.

2026 상속·증여세 납부 핵심 정리

2026년 상속세는 사망일 달 말일부터 6개월, 증여세는 증여일 달 말일부터 3개월 내에 신고해야 합니다. 납부 세액이 2,000만 원을 넘는다면 최대 10년까지 나누어 내는 연부연납을 적극 활용하되, 기한 내 신청서 제출과 적정한 담보 제공이 승인의 핵심입니다. 자진 신고 시 제공되는 3% 세액공제 혜택을 놓치지 않도록 일정을 철저히 관리하십시오.